Oleh: Herliza Febryani

“Beli sekarang, bayar nanti.” Kalimat sederhana ini semakin akrab di telinga masyarakat Indonesia. Melalui beberapa kali klik di aplikasi belanja maupun layanan digital, seseorang dapat memperoleh barang yang diinginkan tanpa harus membayar secara langsung. Kemudahan tersebut hadir melalui layanan paylater, sebuah inovasi keuangan digital yang berkembang pesat dalam beberapa tahun terakhir.

Bagi sebagian mahasiswa, paylater sering dianggap sebagai solusi praktis untuk memenuhi kebutuhan keuangan ketika sedang kondisi terbatas. Namun, di balik kemudahan yang ditawarkan, muncul pertanyaan yang perlu dikaji lebih dalam: apakah paylater benar-benar membantu mahasiswa mengelola kebutuhan finansial, atau justru mendorong terbentuknya budaya konsumsi yang berisiko?

Fenomena ini tidak dapat dilepaskan dari perkembangan layanan keuangan digital di Indonesia. Kemajuan teknologi telah membuat berbagai transaksi menjadi lebih cepat, mudah, dan efisien. Namun, peningkatan penggunaan layanan keuangan belum selalu diikuti oleh pemahaman yang memadai mengenai risiko dan tanggung jawab yang menyertainya. Berdasarkan Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2024 yang dilakukan oleh Otoritas Jasa Keuangan (OJK) dan Badan Pusat Statistik (BPS), indeks literasi keuangan masyarakat Indonesia mencapai 65,43 persen, sedangkan indeks inklusi keuangan mencapai 75,02 persen.

Hasil tersebut menunjukkan bahwa akses masyarakat terhadap layanan keuangan terus meningkat, tetapi masih terdapat kesenjangan antara penggunaan layanan keuangan dan pemahaman terhadap produk serta risikonya. Kondisi inilah yang menjadi tantangan dalam perkembangan layanan keuangan digital, termasuk paylater.

Mahasiswa menjadi salah satu kelompok yang paling dekat dengan perkembangan tersebut. Sebagai generasi yang tumbuh bersama teknologi, mereka terbiasa melakukan berbagai aktivitas secara digital, mulai dari belajar, berkomunikasi, hingga berbelanja. Kondisi ini membuat mahasiswa lebih mudah menerima berbagai inovasi keuangan, termasuk layanan paylater.

Di sisi lain, media sosial turut membentuk pola konsumsi generasi muda. Setiap hari, berbagai platform digital menampilkan tren terbaru, gaya hidup populer, serta beragam produk yang dianggap menarik untuk dimiliki.

Tidak sedikit konten yang menampilkan kemudahan berbelanja tanpa perlu mengeluarkan uang secara langsung. Situasi ini secara perlahan membentuk persepsi bahwa membeli barang dengan sistem pembayaran di kemudian hari merupakan sesuatu yang normal dan tidak memiliki risiko berarti.

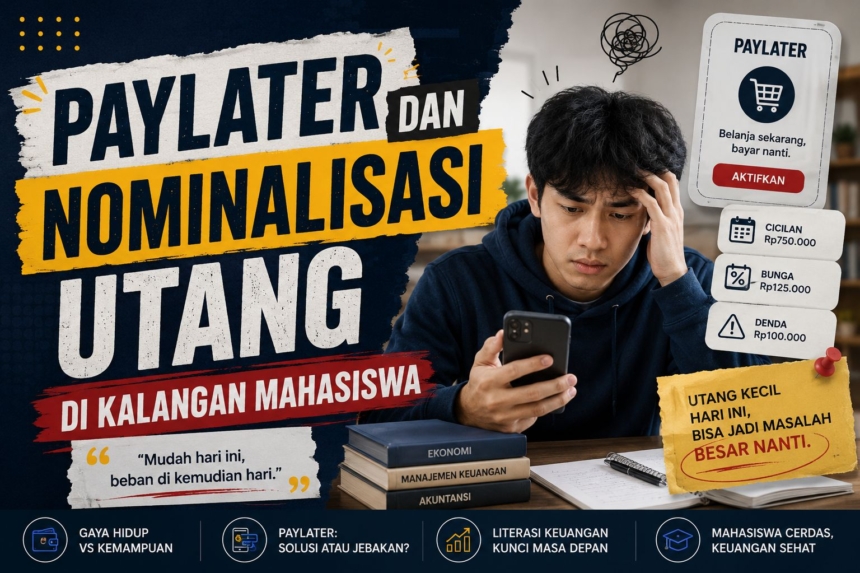

Padahal, pada dasarnya paylater merupakan bentuk utang. Perbedaannya hanya terletak pada kemasan layanan yang lebih praktis dan mudah diakses. Kemudahan inilah yang sering kali membuat pengguna mengabaikan pertimbangan mengenai kemampuan finansial mereka sebelum melakukan pembelian. Ketika proses memperoleh barang menjadi sangat mudah, batas antara kebutuhan dan keinginan pun semakin kabur.

Bagi mahasiswa, kondisi tersebut dapat menjadi tantangan tersendiri. Sebagian besar mahasiswa belum memiliki pendapatan tetap, sementara kebutuhan akademik maupun sosial terus meningkat. Dalam situasi tertentu, paylater memang dapat membantu memenuhi kebutuhan yang mendesak. Namun, tidak sedikit penggunaan paylater yang didorong oleh keinginan mengikuti tren, memenuhi gaya hidup, atau sekadar menghindari rasa tertinggal dari lingkungan sekitar.

Risiko terbesar muncul ketika pengguna mulai menganggap cicilan sebagai hal yang biasa. Nominal pembayaran yang terlihat kecil sering kali memberikan ilusi bahwa beban keuangan tersebut mudah ditanggung. Padahal, akumulasi beberapa transaksi dapat menghasilkan kewajiban pembayaran yang jauh lebih besar di masa mendatang. Jika tidak dikelola dengan baik, kondisi ini berpotensi menimbulkan masalah keuangan yang mengganggu stabilitas ekonomi pribadi.

Karena itu, solusi yang diperlukan tidak hanya sebatas regulasi terhadap penyedia layanan keuangan digital. Literasi keuangan juga harus menjadi perhatian utama, khususnya di kalangan mahasiswa. Pemahaman mengenai pengelolaan keuangan, kemampuan membedakan kebutuhan dan keinginan, serta kesadaran terhadap konsekuensi utang perlu ditanamkan sejak dini agar mahasiswa mampu mengambil keputusan finansial secara lebih bijak.

Selain itu, kampus memiliki peran strategis dalam membangun kesadaran tersebut. Pendidikan tinggi tidak hanya bertugas menghasilkan lulusan yang unggul secara akademik, tetapi juga individu yang mampu menghadapi berbagai tantangan kehidupan, termasuk dalam mengelola keuangan pribadi. Melalui edukasi dan diskusi yang berkelanjutan, mahasiswa dapat dibekali kemampuan untuk memanfaatkan teknologi secara bertanggung jawab.

Pada akhirnya, paylater bukanlah sesuatu yang sepenuhnya baik maupun buruk. Kehadirannya merupakan bagian dari perkembangan teknologi yang tidak dapat dihindari. Namun, manfaat atau risiko yang ditimbulkannya sangat bergantung pada cara pengguna memanfaatkannya.

Di tengah budaya serba instan yang semakin mengakar, kemampuan untuk menahan keinginan dan mempertimbangkan konsekuensi sebelum berbelanja menjadi keterampilan yang sangat penting. Sebab, kemajuan finansial tidak hanya ditentukan oleh apa yang mampu dibeli, tetapi juga oleh apa yang mampu ditunda. Tidak semua yang bisa dibeli hari ini benar-benar perlu dimiliki hari ini.

DISCLAIMER : Opini ini Tidak Ditanggung Jawab oleh Redaksi Kaltimfocus, Semua Tulisan Milik Penulis Opini